5月24日,有着“猪茅”之称的牧原股份今日小幅高开后,盘中直线下挫,一度触及跌停,尾盘跌幅稍有收窄,截至收盘,牧原股份下跌8.58%,报90.44元/股,成交53.61亿元,换手率2.32%,总市值跌至3400亿元。此外,其他猪肉概念股也纷纷跟跌,华统股份、龙大肉食跌超3%,新希望跌2.93%,正邦科技跌2.65%。

对于今日股价大跌,牧原股份董事会秘书秦军表示,公司也注意到公司股价波动较大,公司层面没有什么特殊的事情。

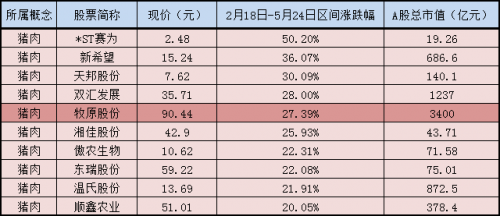

牛年春节以来,牧原股份自2月22日创出历史新高的131元/股的历史新高后,股价持续回落,截至目前跌幅已超过27%,市值缩水约1425亿元(2月18日开盘至今)。

值得一提的,牛年春节以来整个猪肉概念板块均有不同程度的下跌,其中跌幅“最惨”的是*ST赛为,跌幅达到50.20%,另外像新希望、天邦股份等跌幅均超过30%。

牛年春节以来猪肉概念跌幅榜前十位

“猪周期”凛冬将至?牧原股份:做好迎接冬天的准备

今日早间,国家统计局公布了2021年5月中旬流通领域重要生产资料市场价格变动情况(9大类50种产品)。整体来看, 5月中旬与5月上旬相比,有33种产品价格上涨,13种下降,4种持平。

其中,生猪(外三元)最新价格为18.5元/千克,环比下降8.0%,是50种产品中环比降幅最大的品种。

从更长的周期来看,生猪价格已创下近22个月新低,这也是自2019年8月以来首次回落至20元/千克下方。

据商务部数据,5月10日至16日当周,全国食用农产品市场价格比前一周(下同)下降2.5%,其中,猪肉批发价格每千克26.86元,下降7.6%;羊肉、牛肉批发价格分别下降0.6%和0.5%。猪肉价格下跌幅度显著高于其他农产品。

另据搜猪网数据,截止到5月21日,全国瘦肉型生猪出栏均价已跌破18元/千克。当前的价格比2021年1月初的阶段性高点36.7元/千克,已跌超18元/千克,实现腰斩,与2019年7月份的价格基本持平。

受猪价持续下跌影响,市场对于生猪价格远期走势也趋于悲观,国内生猪期货价格创出上市以来新低。

2021年1月8日,生猪期货正式在大商所上市。这是我国推出的首个以活体为标的的交易品种,当时生猪LH2109合约挂盘基准价为30680元/吨。

截至今日收盘,生猪主力合约报23940元/吨,自该主力合约上市以来,区间累计跌幅已达到18.85%。而此前在5月20日盘中,该主力合约一度跌至23080元/吨,创出历史新低。

资料显示,历史上曾经历了数次“猪周期”。2002至2006年的猪周期是自然周期;2006至2010年的猪周期是蓝耳病等原因造成的;2010至2014年的猪周期是流行性腹泻、伪狂犬叠加等原因造成的;2014至2018年的猪周期是自然周期和环保趋严等因素造成的。而自2018年以来的猪周期,则是非洲猪瘟的强因素造成。

5月20日下午,牧原股份举行2020年年度股东大会并接受投资机构调研。牧原股份预计,

生猪行业在 2022年或2023年将到达底部。

“虽然近年非洲猪瘟对于行业产能带来了较大影响,但目前全国生猪产能已逐步恢复。生猪产能的恢复将带来生猪价格的回落,虽然未来价格可能有季节性反弹,但生猪价格总体呈下降趋势。”牧原股份相关负责人表示,“从自身来看,公司需要完善人才管理和资金储备,做好迎接行业冬天来临的准备。”

牧原股份陷质疑风波,详细回应五大问题

今年3月份,牧原股份曾深陷财务数据质疑风波。3月13日早间,股票社交平台雪球的大V“天地侠影”突然发表了一篇《牧原会是惊雷吗?》的文章,文中作者对牧原股份提出多项质疑,包括:固定资产/销售收入远高于同行业其他上市公司;少数股东ROE远低于母公司股东ROE;牧原股份与控股股东旗下建筑公司存在大量的关联交易等。

文章发布后,犹如一颗惊雷,彻底引爆了周末“无聊的”投资圈,多位职业投资人下场激辩,同时也将“牧原股份财务涉嫌造假”的讨论推上风口浪尖。

3月15日,就市场讨论的焦点问题,深交所紧急向牧原股份下发关注函。3月16日晚间,牧原股份发布详细问询回复,对市场关注度较高的异常高毛利、大存大贷、大量工程关联交易、少数股东ROE远低于母公司股东ROE等质疑热点一一作出解释。

问题一:异常高毛利

牧原股份回应,2020年以来,公司生猪养殖业务毛利率显著高于同行业可比公司,主要是受种猪和仔猪自产、全自养模式等因素影响,导致其生猪单位成本低于同行业可比公司。

问题二:大存大贷,利息收入远低于利息费用是否合理

牧原股份回应,2020年9月末,公司货币资金余额为224.96亿元,主要存放在境内,存放在境外的款项余额为0.44万元,系子公司牧原国际有限公司(香港)在星展银行(香港)有限公司开立的一般账户活期存款余额。

对于公司利息收入远低于利息费用的原因,牧原股份解释,公司截至2020年9月30日货币资金余额金额较高的主要原因包括:一是公司2020年1-9月经营业绩大幅增长导致的经营活动产生的现金流量净额相应较大;二是因2020年1-9月生产规模与建设规模的扩大导致的月均资金缺口较大以及满足四季度集中采购和工程款支付的需求;三是公司2020年1-9月银行借款规模等大幅增长导致的筹资活动产生的现金流量净额相应较大。

牧原股份认为,由于贷款利率远高于银行存款利率,且公司有正常的固定资产以及经营类支出,货币资金余额小于有息负债余额,故公司利息收入远低于利息费用具有合理性。

问题三:大量工程关联交易

牧原股份回应,公司在2016年9月18日设立河南牧原建筑工程有限公司(下称“牧原建筑”),设立初衷是为了帮助建筑商规范管理,适应新的税收政策变化,进行成本管理。近三年又一期,牧原建筑关联方项目毛利率分别为0.36%、0.66%、1.27%和1.53%,可见不是以盈利为主要目的,不存在利益输送的情况。

问题四:少数股东ROE远低于母公司股东ROE

牧原股份表示,由于该公司与华能贵诚信托有限公司等战略投资者合资成立的子公司均是在2019年末开始成立的,项目投资规模大,部分子公司生猪养殖场的建设与产能形成需要时间,导致少数股东权益较大但损益较低,进而使2019年和2020年1-9月的加权平均母公司股东净资产收益率高于加权平均少数股东净资产收益率。公司不存在利用少数股东损益调节合并报表归母净利润的行为。

问题五:固定资产占销售收入的比重远高于同行业

牧原股份回应,造成该情况的主要原因系公司与同行业上市公司的生猪养殖模式存在差异。同行业上市公司多采用代养模式,相对具有“轻资产”的特点。而牧原股份生猪养殖采用“全自养、全链条、智能化”养殖模式,因此固定资产占营业收入的比例较高、固定资产周转率较低。同时,牧原股份的生猪养殖收入的比例远超过同行业上市公司,而同业上市公司主营业务中的肉鸡养殖、饲料业务等提高了资产周转效率,也造成固定资产收益率方面的差异。

牧原股份董事长被约谈事件

不久前,牧原股份还因为发行可转债违规,公司董事长被采取监管谈话措施。这事也与上文牧原股份被质疑事件有密切关联。

5月12日晚,证监会官网挂出两则行政处罚决定,《关于对秦英林采取监管谈话措施的决定》、《关于对张燚、孙远航采取出具警示函监管措施的决定》,牧原股份“强行”提交启动发行可转债材料,公司董事长被约谈,相关保代也被出具警示函。

内容显示,2021年3月15日,牧原股份在有媒体对公司部分财务指标和关联交易等事项提出质疑、被深交所问询并要求核查说明的情况下,向证监会提交了启动发行可转债相关材料,并出具书面意见,表示公司不存在影响发行上市和投资者判断的重大事项。同时,秦英林作为牧原股份法定代表人兼董事长,在相关材料上签字确认。

依据《上市公司证券发行管理办法》(证监会令第163号)第四十八条的规定,上市公司发行证券前发生重大事项的,应暂缓发行,并及时报告中国证监会。该事项对本次发行条件构成重大影响的,发行证券的申请应重新经过中国证监会核准。

在有媒体对牧原股份部分财务指标和关联交易等事项提出质疑、被深交所问询并要求核查说明,属于发生了重大事项。但牧原股份仍“强行”向证监会提交启动发行可转债材料,并出具书面意见,表示不存在影响发行上市和投资者判断的重大事项。这就违法了有关规定。

依据相关条例,牧原股份法定代表人兼董事长秦英林因在相关材料上签字确认,被采取监管谈话措施;两名可转债发行保代张燚、孙远航,被采取出具警示函的监督管理措施。