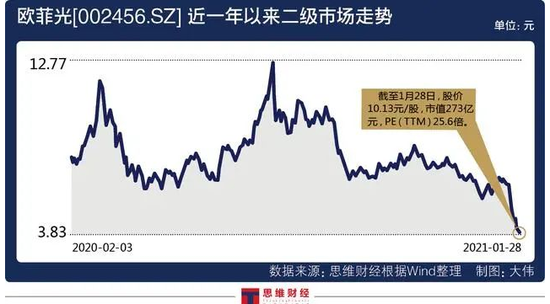

以2020年7月中旬23.62元/股为起点,欧菲光一路下跌,到年末只剩13元/股,累计下滑近50%,市值腰斩。进入2021年,公司股价继续下挫,1月1日至28日期间累计下滑超23%。

1月25日晚,欧菲光终于出面确认,拟出售四家子公司。但股权转让并不顺利,针对相关收购传闻,近期立讯精密、蓝思科技等苹果供应链的公司都已出面澄清,不会并购其四家子公司。

而欧菲光筹备许久的定增计划,在2020年10月证监会审核通过后,至今未能落定。这也意味着,令公司头疼已久的资金问题要继续被搁置。

业绩看似不错股价为何剧震

公开资料显示,欧菲光成立于2002年,于2010年上市,主要产品包括影像模组、光学镜头、触控、指纹识别等产品。

2016年至2019年,欧菲光营业收入从267.46亿元增加到519.74亿元,营收增速从44.6%放缓到20.75%;归母净利润从50.24亿元增加到198.24亿元,增幅分别为50.24%、14.46%、-163.10%、198.24%,呈过山车式暴涨暴跌。

表面来看,欧菲光仍在加速前进。根据其最新发布的业绩预告,2020年全年净利润预计为8.1亿-9.1亿元,同比增长59%-78%。

“公司光学影像业务保持快速增长,光学镜头产能和出货持续提升;受益于部分大客户订单增加和平板电脑销量增长及安卓触控业务独立发展,触控业务结构持续优化,盈利能力显著改善。”业绩预报表示。

不过拆解之后发现,2020年前三季度,欧菲光营收已达到370.6亿元,归母净利润为7.4亿元。以此计算,公司第四季度净利润为0.71亿元-1.71亿元,同比下降超过50%。

自2020年下半年以来,“欧菲光被踢出苹果产业链”的消息甚嚣尘上,2020年7月20日,美国商务部宣布将南昌欧菲光涉及“强迫劳动”为由,将之列入实体清单。一时间引起二级市场恐慌性抛售。

剥离百亿资产引暴跌

近半年来,欧菲光多次释疑对苹果业务依赖过大问题:“公司已与众多手机品牌客户建立了长期深度合作,客户结构合理,涵盖国内外主流的智能手机品牌,不存在单一客户依赖。”

但这并未能消除市场顾虑。2020年上半年,公司36.9%的营收来自于国外销售。非安卓影像模组产品销售同比增长95.95%至36.73亿元,出货量同比增长30.34%至0.55亿颗。

根据2019年年报,欧菲光前五大客户合计贡献销售额434.54亿元,占年度销售额的83.6%。其中第一大客户和第二大客户分别贡献年度销售额的31.16%和22.5%,但公司并未透露第一、二大客户是否包含苹果。

此前,公司一系列更名动作引起了市场的关注,市场认为欧菲光可能不再接受苹果订单。

2020年10月,南昌欧菲触控科技有限公司化名为江西慧光,南昌欧菲晶润科技有限公司变更江西晶润;2020年11月欧菲影像有限公司更名为得尔塔。

面对种种猜测,欧菲光屡屡否认。直到1月21日、22日,公司股价闪崩,接连逼近跌停。欧菲光方才一改往日“辟谣”姿态,承认正在筹划出售相关资产。

欧菲光1月25日晚公告称,拟筹划出售广州得尔塔影像技术有限公司、江西慧光微电子有限公司、南昌欧菲显示科技有限公司和江西晶润光学有限公司(下称“得尔塔”、“江西慧光”、“南昌欧菲”、“江西晶润”)全部或部分资产。截至2019年年末,四家子公司总资产合计约114亿元,在上市公司总资产中占比28%。

公告还称,此次出售资产的具体范围、交易对象及方式、价格等,尚在论证中,并无任何实质性进展。

战略调整与“资金饥渴”

欧菲光表示,此次剥离公司非主营业务是一次战略调整,公司可更加聚焦优势产业(光电光学、摄像头模组、微电子和智能汽车)。事实或许并非如此简单。

根据财报显示,得尔塔是欧菲光最主要的摄像头模组生产制造基地。2020年上半年,得尔塔营收21.2亿元,净利润为1.85亿元,总资产达21.52亿元。

同期,欧菲光营收234.65亿元,归母净利润为5.02亿元。以此计算,得尔塔以9%的营收占比,贡献了其36.8%的净利润。由此可见,欧菲光为苹果供应的摄像头盈利能力之高。

据企查查数据显示,得尔塔前身是索尼电子华南有限公司,当年索尼拥有苹果50%前置摄像头+10%后置摄像头的订单,正是由这家公司负责。2016年11月,欧菲光通过收购该公司,获得苹果摄像模组供应商的入场券。

剥离得尔塔,也被市场认为是欧菲光脱离苹果产业链的标志事件。

另外三家公司主营业务均与影像模组业务有关。其中江西慧光(欧菲触控)旗下有触摸屏用强化玻璃和高像素摄像头生产基地,但近两年接连亏损。2019年亏损0.92亿元;2020年上半年营收为6.02亿元,净利润亏损1.12亿元。

南昌欧菲2019年营收28.65亿元,净利润亏损0.92亿元;江西晶润2019年营收8.64亿元,净利润为0.13亿元。两家公司并未披露2020年上半年业绩。

随着剥离资产的推进,欧菲光的现金流也能有所缓解。

2020年三季报显示,公司货币资金有35.21亿元,而一年内要偿还的债务就达到43.6亿元,还有短期借款48.9亿元,资产负债率为70%。

为了降低自身债务需求,2020年6月至7月,控股股东欧菲投资持续减持0.37亿股,持股比例从31.77%下降到29.77%。

Wind数据显示,2020年公司4名股东合计减持5382万股,约合市值9.4亿元。其中欧菲投资与二股东裕高中国减持最多,而目前两名股东的股权质押率仍达到38%、80.7%。

定增通过3个月无机构认购

欧菲光股权转让并不顺利。近期立讯精密、蓝思科技等苹果供应链的公司都已出面澄清,不会并购上述四家子公司。

这也意味着,令欧菲光头疼已久的资金问题要继续被搁置。

2020年11月,欧菲光定增方案审核通过。计划募资68亿元拟投入于高像素光学镜头、3D光学深度传感器、高像素微型摄像头模组相关项目,20亿元将用于补充流动资金。

此前公司修订了募资方案,将机构投资者的限售期由18个月调整为6个月。不过在最新的定增预案中,欧菲光尚未确定机构投资者,定增也因此迟迟未能落定。

机构对欧菲光态度,二级市场上已有端倪。2017年时,参股欧菲光的机构投资家数超过530家;而在2020年前三季度,参股机构投资者仅剩15家。

资金问题被搁置,其他相关“症状”也一时难以解决。

天眼查数据显示,公司自身风险与周边风险分别达到629条、446条,风险等级较高,公司及子公司近两年因买卖合同纠纷等频繁被起诉。

其中高风险预警比比皆是。如2020年欧菲光曾被行政处罚,南昌欧菲生物识别技术有限公司、南昌欧菲显示科技有限公司、江西欧迈斯微电子有限公司在2019年被行政处罚;欧菲长盛近期有清算信息。

同时,应收账款与存货高企不容忽视。截至2020年前三季度末,欧菲光应收账款为91.1亿元,占流动资产比例高达39.8%;存货为62.24亿元,占流动资产比例为27.2%。

针对公司未来前景及债务问题将如何解决等问题,《投资者网》近期联系到公司信披部门,相关工作人员称“将会查看邮件”之后,再无下文。(思维财经出品)